フリーランスのための小学生でも理解できるインボイス制度入門と対策

2023年10月からスタートするインボイス制度。フリーランスにも関係する制度ですが、「なんだか難しくてわからない」「結局自分は何をすればいいの?」と悩んでいる方は多いと思います。

そこで今回はインボイス制度についてやさしく解説しました!

インボイス制度が始まった理由

質問者: Q. インボイス制度はなんで始まったんですか?

質問者: Q. インボイス制度はなんで始まったんですか?

税理士の先生: A. 簡単に言うと、インボイス制度が生まれた理由は、国が消費税を正しく徴収できていないことが原因です。

税理士の先生: A. 簡単に言うと、インボイス制度が生まれた理由は、国が消費税を正しく徴収できていないことが原因です。

つまり、個人事業主や小規模事業者を中心に消費税の免税の方がいるため、一般消費者の支払った消費税の一部が国に納付されないことに起因します。

この辺りは消費税を納める仕組みになるので、後で詳しく説明しますね。

インボイス番号は取るべき?

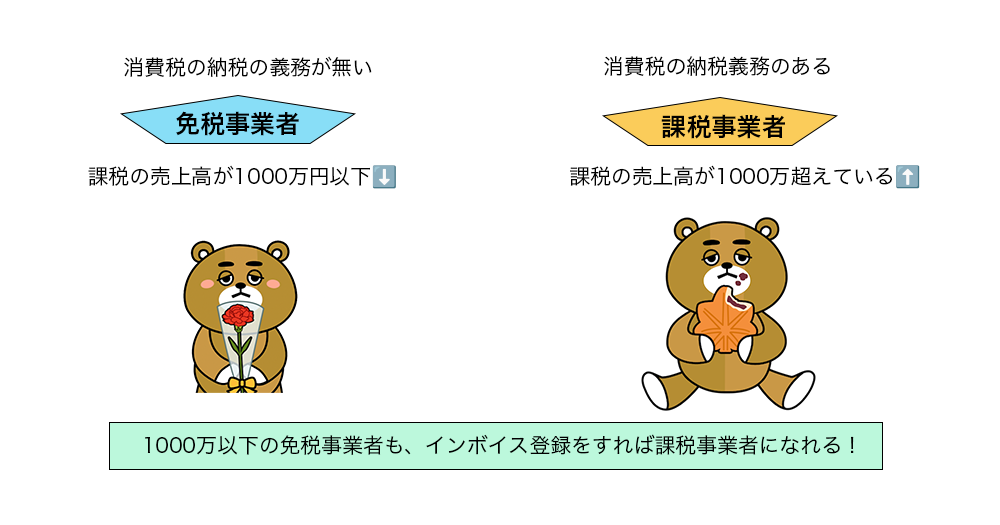

自分は免税事業者か課税事業者かどっち?

私もフリーランスなので登録した方がいいんでしょうか?まずは、自分が免税事業者なのか課税事業者なのかがわからないのですが。

年収が1000万以下の人は、免税事業者になります。

現在、売上1000万円以下の免税業者の人が絶対にインボイス番号を取得しなければいけないのかというと、そうではありません。売上が1000万円以上の課税事業者だったとしても、取りたくなければ取らなくても構いません。取る、取らないは事業者の自由です。

※売上1000万円かは2年前の売上で判定します。

ただし、あなたに仕事を発注するクライアントの立場からすると、インボイス番号のない事業者に発注をすると消費税が控除されません。従って現在より納税額が増えて損をしてしまいます。

さぁ、ここからもっと詳しく解説していきます。少し難しい言葉が増えるので、丁寧に解説しますね。

2023年10月から始まるインボイス制度

インボイス制度の正式名称は、「適格請求書等保存方式」で、2023年10月からスタートする制度です。

インボイス制度とは、あなたが発行する請求書が、クライアントにとって消費税を控除できる請求書なのか、控除できない請求書なのかを明らかにするものです。

「控除できる請求書です」と証明するものが「インボイス登録番号」で、この番号を取得するためには税務署への登録申請が必要になります。

インボイス登録番号が記載された請求書の発行を「インボイスの発行」と言いますが、これができる事業者を「適格請求書発行事業者」と呼びます。

インボイス制度が導入された後は、税務署に登録して適格請求書発行事業者になったあなたが、請求のときにクライアントに対してインボイスを発行することになります。

【Tips】

インボイス(invoice)とは、英語で請求書や領収書という意味の言葉ですが、日本でインボイスとは「適格請求書」のことを指しています。

「適格請求書」は、ビジネスの売り手が買い手に対して、買ってもらった商品やサービスの税率や消費税額を伝えるための請求書です。

インボイス(適格請求書)を作るために必要な内容は、以下の7つです。

① インボイスの登録番号

② 自分の名前

③ 取引をした日付

④売り先

⑤ 取引の内容

⑥ 税率ごとの金額

⑦ 税率ごとの消費税額

インボイスはこれらの内容さえ書いてあれば、極端な話、手書きでも大丈夫です。

また、1枚の書類に全ての情報が書かれている必要はありません。例えば請求書と領収書の2枚を合わせて7つの情報が確認できるようにしてもOKです。

ここで重要なのは、インボイスを発行できるのは「課税事業者」であり、なおかつ「税務署に登録した事業者」だけです。

「適格請求書発行事業者」からインボイスを発行してもらうことで、買い手は、「仕入税額控除」を受けることができます。ここが、インボイス制度のポイントです。

つまり、買い手はインボイスを発行できない「免税事業者」や「インボイスを登録していない事業者」と取引をすると、その取引については仕入税額控除を受けることができなくなります。

消費税の仕組みと仕入税額控除

なるほど。聞き慣れない言葉が多くなってきました。「仕入税額控除」がインボイス制度の大事なポイントなんですね!そもそも仕入税額控除ってなんですか?

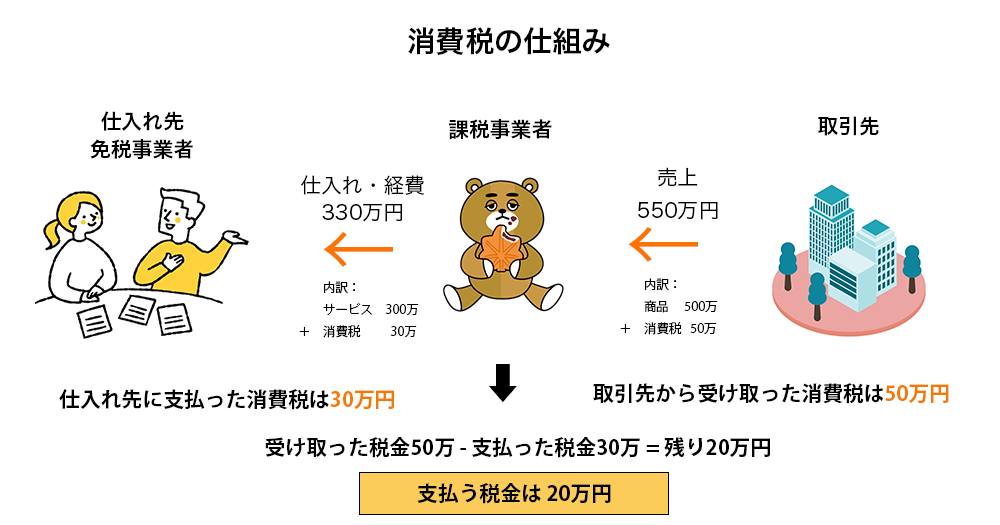

以下の消費税の仕組みの図で説明しますね。仕入税額控除とは、消費税にかかわる控除です。

現在、課税事業者は自分の売上に対してかかった消費税を国に納めています。

このとき、売上に対しては仕入れが発生することがありますよね。

①「売上と一緒に自分が受け取った消費税」上の図だと50万円

②「仕入れ時に自分が払った消費税」上の図だと30万

この「売上と一緒に自分が受け取った消費税」から「仕入れ時に自分が払った消費税(経費に対する消費税)」を引いた額が、その事業者が「納税すべき消費税額」になります。

上の図だと20万円です。(50万ー30万=20万円)

この「差し引いた額」を出すための制度が、「仕入税額控除」です。

ということは、この図を見ると、インボイスの登録をしていない免税事業者から仕入れた時に支払った消費税は引くことができないので、損をしてしまうということか!?

そうです!この図の場合は、真ん中の課税事業者の仕入れ先が全て免税事業者だった場合は、支払った消費税の差し引きができなくなるので、取引先の出版社から貰った消費税の全額50万円をそのまま納税することになってしまいます。

あら、これは大変。申し訳ない気持ちになりますね。そもそもの疑問になるんですが、なんで今インボイス制度ができたんでしょうか?

インボイス制度が何故生まれたのか、せっかくなので消費税の歴史から紐解いてみましょうか。

消費税の歴史から紐解くインボイス制度

消費税の前には「物品税」があった

消費税が導入される前は、物品税というものがありました。例えば宝石やテレビ、スキー板など、当時「贅沢品」と考えられていた物に対して、個別に税金が課せられる制度です。

ところが時代が過ぎるにつれて、「テレビは課税するけれど、パソコンは課税しない」「スキー板は課税するけれど、スノーボードは課税しない」という状況が起きるようになりました。すると、「物によって課税されるかどうか決まるのはおかしい」と考える人が出てきます。

消費税がついに生まれる

そこで国は、「資産の譲渡と貸付、そして役務の提供全てに課税をする」方針に切り替えて、新たに「消費税」を作りました。

簡単に言えば、物の売り買いや貸し借り、そしてサービスに対して、消費税が課されるようになったのです。

もちろん、税金を取られるということで国民は大反対しました。反対を抑えるため、国は以下のような政策を実施します。

・売上3000万円以下の事業者からは消費税を取らない

・売上5億円以下の事業者には「簡易課税制度」を設けて、卸売業者は売上の90%を、それ以外は80%を仕入れとみなす

ものすごく緩い形の制度にすることで事業者の負担を軽くして、国は消費税の導入に成功しました。

とはいえ、こういった制度にしたために、消費税を支払わない事業者が出てきます。ここが問題でした。

そこで国は、徐々に制度を厳しくしました。

現在は免税事業者の上限が3000万円から1000万円に、簡易課税制度は5億円の上限が5000万円までになっています。

この現状に対してさらに導入されたのが、インボイス制度です。

これまでは買い手は、課税・免税事業者を問わず仕入税額を全て控除できていましたが、2023年10月からは、インボイス番号を登録していない免税事業者からは、控除ができないようになりました。

控除ができない事業者と取引をすると、買い手は消費税の負担額が増えることになります。

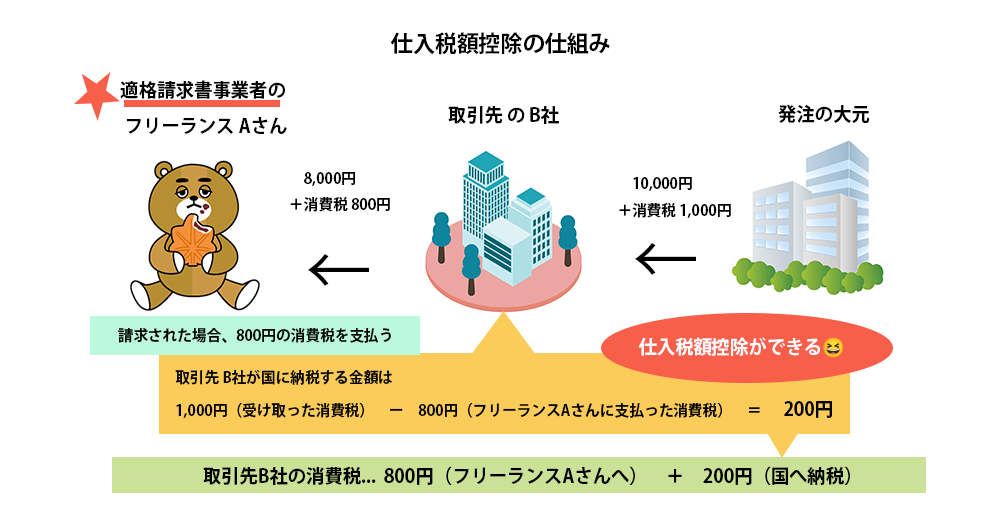

【フリーランスで課税事業者の場合】

フリーランスの場合で、図で比べてみましょう。

まずは取引先B社が「適格請求書事業者のフリーランスAさん」に発注した場合でみてみます。

フリーランスAさんはインボイス登録をしているので、課税事業者として仕入税額控除が適応されます。そのため、B社が納税するのは仕入れの時にかかった消費税を差し引いた200円です。

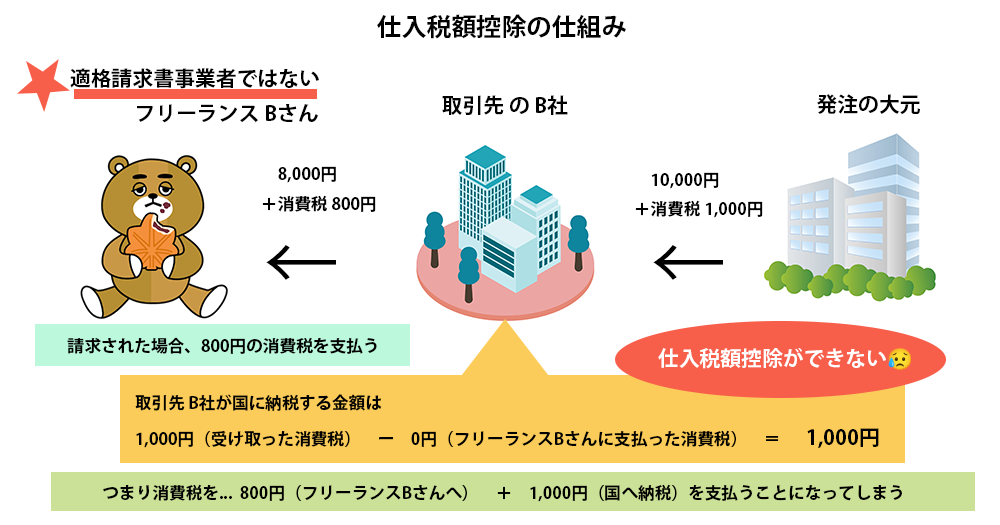

【フリーランスで免税事業者の場合】

それではインボイス登録をしていない免税事業者のフリーランスBさんに発注した場合はどうなるでしょうか?

取引先のB社は仕入税額控除ができないため、B社は発注の大元から受け取った消費税を全額、税務署へ納税する必要があります。つまりフリーランスBさんに支払った分の仕入税額控除ができないため1,000円全額納税することになってしまうのです。

取引先のB社はフリーランスBさんが請求した800円の消費税の支払いをした上に、フリーランスBさんは「適格請求書発行事業者」ではないので仕入税額控除ができないため国へ1,000円の消費税の納税をしなくてはいけません。

フリーランスの人が理解しておきたいポイント

私自身は免税のフリーランスなのでとても影響が出そうです。ただ売上が1000万超えるかは定かではないので、インボイス登録するか迷います。どんな心構えでいればいいでしょうか?

フリーランスの免税事業者は、クライアントに税金を負担させてでも、仕事を発注したいと思わせる成果や付加価値をしっかりと出す必要も出てきます。

発注する側から見ると、同じスキル同じ報酬なら課税事業者に仕事が行ってしまうかもしれません。二者択一の際に免税事業者は不利になるので、より採用したくなる魅力のアピールが必要です。

また、ちゃんとインボイス制度について理解しておきましょう。そもそも自分自身が免税なのか課税なのか、理解してない人は仕事が取りにくくなってしまいます。

インボイス制度、今後のスケジュール

登録期限は2023年9月30日まで

インボイスの登録申請は当初2023年3月31日まででしたが、なかなか登録が進まない状況を受けて、2023年9月30日にまで延長されました。10月からの制度導入に間に合わせたい方は、この日までに登録を済ませましょう。

ネットからも申請できますし、税務署に直接行っても大丈夫です。

許可が下りるまでは、1~2ヶ月のタイムラグがあります。その間は自分の登録番号がわからない状態ですが、遡って通知をすればインボイスとして有効になりますから、安心してください。

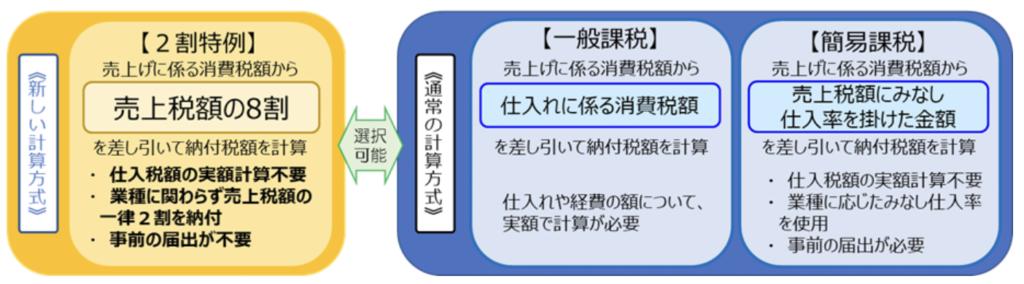

新たに課税事業者になると3年間「2割特例」が使える

ちなみに、現在免税業者の人がインボイス登録のために新たに課税事業者になった場合、3年間は「2割特例」というものが適用されます。

これは、仕入れにかかった実際の消費税額を計算しなくても、「売上税額の2割」を一律で納付すればOK、という制度です。

例えば売上500万円で50万円の消費税を預かった場合、本来はそのまま50万円納める必要がありますが、2割の10万円だけでいいよ、ということです。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

インボイスに登録しないと発生するデメリットは?

Q. インボイス番号を取得しないとデメリットになる場面を具体的に教えてください。

A. 今回のインボイス制度で、デメリットを受けてしまう場面をいくつかご紹介しますね。

・免税事業者に仕事を依頼する側が受けるデメリット

免税事業者から消費税を請求されたうえに、国にも消費税を納めなくてはいけません。簡単に言うと、二重で払うことになってしまいます。

・免税事業者も損する

消費税をどうせ払わないのならと、クライアントが消費税抜きで報酬を払ってくる場合があるかもしれません。いままで貰えていた10%がもらえなくなるのです。

・課税事業者が優先される場合がある

例えばあなたが著名な作家やフリーランスだったとしたら……。取引先は「あなた」にわざわざ依頼をしたいわけなので、インボイス番号を取らなかったとしても、そのままの状態で仕事を続けられるでしょう。

しかし、もしも人気が落ちてきたときには、仕事が来なくなる可能性が高くなります。インボイスの登録を出していない免税事業者には消費税を二重で払いたくないので、課税事業者を優先するようになることもあるかもしれません。

何度も言うように、買い手からするとインボイス番号のない事業者との取引は、負担が大きくなるかもしれないからです。

法律上、買い手が売り手に「消費税分を値下げしろ」と強要したり、「値下げをしないなら取引を停止する」と圧力をかけたりするのは禁止されています。

それでも取引相手との力関係や業態によっては、インボイスに登録したほうが取引はスムーズにいく可能性が高いでしょう。

インボイス制度Q&A

Q. フリーランスなのですが、源泉徴収税額には影響はあるんでしょうか?

A. ありません。インボイスは消費税法にだけ関わるものなので、そのほかの税金には影響しません。

Q. もし2023年9月30日までに登録し損ねてしまった!遅れてしまった場合は後からでもインボイスは取ることはできますか?

A. 2023年9月30日以降でも、インボイスには登録できます。ただし、制度導入時には間に合わないので注意してください。

Q. 本名でフリーランスとしてお仕事をしているのですが、インボイスに個人名を登録したくありません。屋号でもいいでしょうか?

A. 基本的には個人名で登録することになりますが、希望があれば屋号やペンネームで取ることもできます。

Q. 今回のインボイス制度ができたことで、例えば年収48万円の人と年収1,000万円の人がいた時に、それぞれ何も払わないと罰則みたいなのもあるのでしょうか?

どんなペナルティがあるのでしょう?

A. 年収48万円の人は、何の税金もかからないので罰則はありません。

年収1,000万円の人は本来の所得税+無申告加算税+延滞税がかかります。

無申告加算税は本来の税金の15%から40%(悪質な場合の重加算税)で金額や内容により重くなります。

延滞税は、1月まで年利2.4%それ以降8.7%となります。(現在)消費税を払う場合も同様です。なお翌年には住民税もかかります。

簡単に言うと本来払う税金がなければ、問題ありませんが、本来払うべき税金を期限内に払わないと3割程度罰金を払います。なお億単位の脱税だと、刑務所行きを覚悟しないとなりません。

Q. 2023年10月からとのことですが、インボイス制度にきちんと対応できるか心配です。

A. 新しい制度が導入されると、さまざまなミスが起きるものです。誰もが初めて対応することなので、最初はあまり過剰に心配しなくても大丈夫です。

もっと知りたい場合は、国税庁の「インボイス制度に関するQ&A目次一覧」を見るのがおすすめです。

細かい疑問に対する答えが掲載されています。

ーー インボイス制度について国税庁のサイトも見てみます。有難うございました!